Capítulo “Economia comportamental e a crise da poupança para a aposentadoria”

A Economia Comportamental pode ser ajustada para causar um impacto significativo e positivo em determinados comportamentos, como os relacionados aos planos de aposentadoria.

Muitos países estão enfrentando uma crise dos planos de aposentadoria. Nos Estados Unidos, por exemplo, estima-se que a porcentagem de trabalhadores que correm o risco de não terem recursos financeiros suficientes para manterem seu estilo de vida depois da aposentadoria aumentou de 31% em 1983, para 53% em 2010. Aproximadamente metade dos funcionários americanos (78 milhões) não tem acesso a planos de aposentadoria no trabalho. Felizmente, existem soluções para esses problemas. Basta mudarmos a arquitetura das escolhas dos planos de aposentadoria utilizando as descobertas da pesquisa em Economia Comportamental e disponibilizar esses fundos para todos os trabalhadores. Descreveremos um experimento de campo de grande escala que mostra o impacto potencial dessas mudanças, baseadas em pesquisas empíricas, na maneira que poupamos.

Uma razão para a crise da poupança é a mudança em andamento, no setor privado, dos planos de aposentadoria de benefícios definidos (BD, em que os benefícios de aposentadoria são baseados em fórmulas e conhecidos de antemão) para planos de contribuições definidas (CD, em que os benefícios dependem dos retornos de investimentos). Essa tendência tem se propagado também pelo setor público, o que tende a ocorrer com grande rapidez dado o medonho subfinanciamento de muitos planos de aposentadoria federais e locais. Os Estados Unidos não são o único país a enfrentar esses problemas. A Inglaterra está lançando o National Employment Savings Trust [Fundo de Poupança para o Emprego Nacional], um plano de poupança de âmbito nacional vinculado a folha de pagamento e similar ao programa KiwiSaver, da Nova Zelândia.

Disponibilizar para todos um plano de poupança vinculado a folha de pagamento é fundamental, pois é a forma mais eficaz para a classe média poupar. Não basta, entretanto, oferecer um plano nos locais de trabalho. Mesmo aqueles com acesso a um plano oferecido pelo empregador, quase 1/4 deixa de aderir ao programa e, entre os que aderem, boa parte economiza muito pouco.

Existem quatro ingredientes principais em qualquer plano abrangente para promover uma poupança adequada para a aposentadoria: disponibilidade, adesão automática, investimento automático e reajuste automático.

Disponibilidade. Todo trabalhador americano deve ter fácil acesso a planos de contribuição definida baseados com dedução na folha de pagamento. O governo de Barack Obama propôs um programa universal chamado auto-IRA (Conta de Aposentadoria Individual), que exigirá dos empregadores que não oferecem um plano de aposentadoria a inscrição automática de seus funcionários em uma conta IRA.É claro que os trabalhadores podem optar por não participar. O estado da Califórnia aprovou um plano similar, chamado de California Secure Choice Retirement Savings Trust.

Adesão automática. Nos planos tradicionais de contribuição definida, os participantes devem escolher ativamente pela adesão, que envolve, inclusive, a escolha de uma taxa de poupança e um portfólio de investimento. Muitos funcionários têm a intenção de aderir, mas nunca o fazem de fato. Existem, agora, evidências conclusivas de que a adesão automática, em que os funcionários são automaticamente inscritos, exceto quando decidem por não participar, tem um enorme êxito no combate à procrastinação que retarda as adesões. Os índices de não participação são, em média, 10% (5, 6).

Investimento automático. Se os funcionários são inscritos automaticamente, deve haver uma opção padrão de investimento. Felizmente, desde que o Ministério do Trabalho americano definiu os critérios para veículos de investimento padrão qualificados, tanto empregadores quanto gestores de ativos vêm trabalhando para criar uma variedade de veículos de investimento que oferecem aos funcionários uma combinação diversificada de alocação de ativos, que é automaticamente redistribuída quando o preço das ações varia. Portanto, comprando ações em 2009 quando o mercado desacelerou, e ajustando o portfólio à medida que o funcionário envelhece.

Reajuste automático. Cerca de 3/4 dos planos de adesão automática utilizam uma taxa inicial de poupança de apenas 3% da renda (7). Pesquisas apontam que muitas pessoas aceitaram a oferta da taxa padrão, mas, se tivessem sido obrigadas a fazer uma escolha por conta própria, alguns teriam escolhido uma taxa mais alta (6). A adesão automática faz um bom trabalho em proporcionar o pontapé inicial, mas os funcionários podem ficar presos a uma poupança com uma taxa insuficiente durante anos.

Argumentamos que a solução para o problema de poupar muito pouco é o reajuste automático, um termo genérico para um plano que nós concebemos chamado Save More Tomorrow (SMT) [Economize Mais no Futuro], baseado na pesquisa em Economia Comportamental (8). O programa SMT original possui três componentes. Primeiro, os funcionários são convidados a se comprometerem no presente com o aumento do sua taxa de poupança no futuro, talvez em janeiro próximo ou daqui a alguns meses. O autocontrole é mais fácil de aceitar quando é adiado do que de forma imediata. Segundo, os aumentos planejados na taxa de poupança são atrelados a aumentos salariais. O intuito disso é atenuar o efeito de aversão à perda – a tendência de dar mais peso às perdas do que aos ganhos (9). Como o aumento da taxa de poupança é apenas uma parte do aumento salarial, os funcionários não sentem uma diminuição no seu pagamento. Terceiro, assim que os funcionários aderem ao plano, eles permanecem nele até alcançarem um limite pré-estabelecido ou optarem por deixar o programa. Nesse caso, se utiliza a inércia para manter as pessoas no sistema.

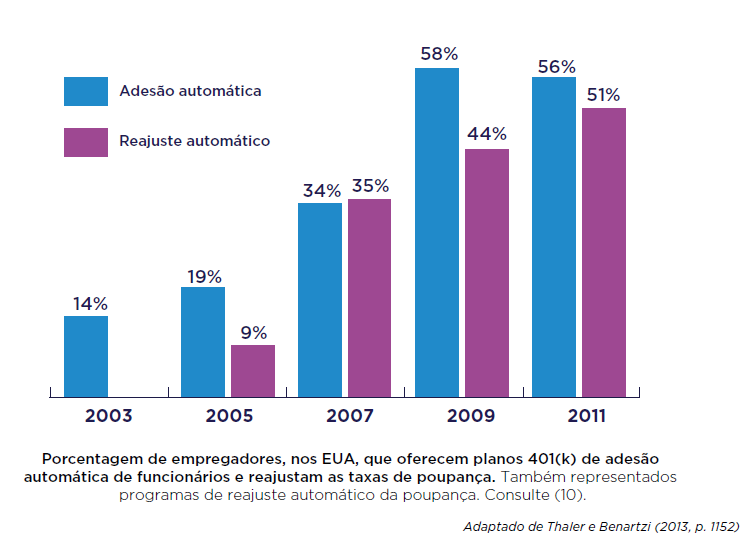

Na primeira empresa que implementou o SMT, os funcionários participantes (78% no total) quase quadruplicaram sua taxa de poupança em pouco menos de quatro anos – de 3,5% para 13,6% (8). Essa comprovação do sucesso do programa estimulou os empregadores e administradores a adotarem o Save More Tomorrow (ou a versão genérica, o reajuste automático, que não atrela o aumento na poupança ao aumento salarial). Dessa forma, a adesão aumentou consideravelmente, auxiliada pela aprovação da Lei de Proteção à Aposentadoria (Pension Protection Act), de 2006, que estimulou as empresas a adotarem uma combinação de adesão e reajuste automáticos. O gráfico mostra como a adesão e o reajuste automáticos se propagaram pelas empresas americanas. Em 2011, 56% dos empregadores que ofereciam planos 401(k) automaticamente já inscreviam os funcionários e 51% ofereciam o reajuste automático (10).

As ideias estão se propagando, mas a poupança para a aposentadoria aumentou de fato? Para responder a essa pergunta, estimamos os efeitos de reajuste automático, pois a adesão automática pode produzir efeitos ambíguos na taxa de poupança média. Entramos em contato com as 25 maiores empresas que administram planos de aposentadoria e que atendem aproximadamente 90% de participantes de planos de contribuição definida, segundo a relação de provedoras de planos de previdência de 2012 (11, 12) [material complementar (MC)]. Pedimos os seguintes dados referentes ao final de 2011 para cada provedora: o número de participantes de planos atendidos que atualmente fazem contribuições aos seus planos (N); o número de contribuintes que aderem a um programa SMT ou outro programa de reajuste automático (S).

Recebemos os dados de 13 das 25 provedoras, abarcando 55% dos contribuintes de acordo com a relação de empresas (13) (MC). Dos 20.628.702 contribuintes, 2.268.726 estão registrados em um programa de reajuste automático, o que resulta em uma taxa de utilização (S/N) de 11%. Se essa taxa de utilização for aplicada a todo o universo de participantes, estimamos que já existam cerca de 4,1 milhões de contribuintes com aumento automático das taxas de poupança.

Calculamos o efeito do reajuste automático na taxa de poupança dos planos de aposentadoria com base na suposição conservadora de que as porcentagens do desconto salarial em folha para o 102 Guia de Economia Comportamental e Experimental plano de aposentadoria [deferral rates] aumentam automaticamente em apenas um ponto percentual ao ano em apenas três anos. Esses são os requisitos mínimos estabelecidos pela Lei de Proteção à Aposentadoria de 2006. Alguns planos vão além desse mínimo, seja na taxa em que os descontos em folha para o plano de aposentadoria são aumentados, seja no número de anos no decorrer dos quais esses aumentos se sustentam. Portanto, nossa estimativa do aumento na poupança tem um viés para menos. Nossa estimativa também contém um viés para menos porque não incluímos o efeito de contribuições complementares do empregador, normalmente de 50% até um teto determinado. No nível de utilização atual do reajuste automático, 11% dos participantes elevam suas porcentagens de desconto em folha para o plano de aposentadoria em até 3% ao longo de três anos, o que resulta em um aumento médio de 0,33% para o universo de contribuintes (11% de penetração vezes 3% de aumento na taxa de desconto em folha).

A versão completa desta capítulo está disponível gratuitamente no Guia de Economia Comportamental e Experimental a partir da página 99.

Shlomo Benartzi

PhD pela Cornell University’s Johnson Graduate School of Management e atualmente é professor e co-diretor do Behavioral Decision-Making Group da Anderson School of Management da Universidade da Califórnia, Los Angeles. Economista comportamental interessado em combinar insights da Psicologia e da Economia para resolver problemas sociais. Seu objetivo é auxiliar pessoas a tomarem melhores decisões, em larga escala. O foco atual de sua pesquisa é em comportamento online, estudando os meios pelos quais as pessoas pensam diferente quando em frente às telas. O objetivo dessa linha de pesquisa é a criação de designs mais eficientes para facilitar as escolhas individuais.

Richard Thaler

PhD em Economia pela Universidade de Rochester (Estados Unidos). É professor emérito de Economia

e Ciências Comportamentais da cadeira Charles R Walgreen e diretor do Center for Decision

Research na Booth School of Business, Universidade de Chicago. Pesquisador associado da National Bureau of Economic Research (NBER) e co-diretor, junto com Robert Shiller, do Projeto de Economia Comportamental, patrocinado pela Fundação Russell Sage (EUA). Um dos fundadores da área de Finanças Comportamentais, investiga as consequências do relaxamento das hipóteses econômicas tradicionais sobre a previsão de movimentos financeiros.