Mercado de Ações: Chuveiro Frio ou Tinta de Parede?

Coloque-se na seguinte situação: você trabalha, ganha um salário razoável, e decide poupar mensalmente parte de seu salário para vários fins, alguns de muito longo prazo, como poupar para garantir que, uma vez aposentada, você teria como manter seu atual padrão de vida; outros para objetivos mais de curto prazo, como sua próxima viagem nas férias, ou mesmo os presentes de natal. Como tantas outras pessoas, você precisa decidir em que instrumento financeiro colocar o seu dinheiro suado. Seu gerente no banco provavelmente propõe que você faça um teste de “perfil”, e seus colegas, familiares, amigos e amigas avisam para não colocar todos os ovos na mesma cesta. Surfando a internet, você lê que a Bolsa de Valores costuma dar retornos altos, pórem, é mais arriscada. O que você faria? Arriscaria sua sorte na Bolsa de Valores? Ou optaria para instrumentos financeiros mais seguros, como o tesouro direto – títulos do governo – CDBs, diversos fundos, ou até mesmo a Conta Poupança?

Dados publicados pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, conhecida como ANBIMA, mostram que a Caderneta de Poupança ainda é a opção mais escolhida por pessoas físicas no Brasil (25% do total dos recursos aplicados por pessoas físicas). Os títulos públicos e privados juntos correspondem a 26,7% das aplicações. Em relação aos diversos fundos de investimentos, destacam-se os fundos de renda fixa (21%) e os fundos multimercados (12,4%). Outros fundos são bem menos relevantes, como os fundos cambiais (0,05%), os fundos mútuos de privatização (0,15%), e os fundos de ações (1,9%). As alocações diretamente em ações contabilizam apenas 7% do total das alocações. Portanto, se olharmos quanto as pessoas alocam em ações, seja diretamente seja via fundos, ainda é uma parcela muito pequena de suas poupanças totais. Em 2017, foi algo em torno de 10%. (Dados de ANBIMA trabalhados por Sun, 2018, p.22).

Para saber se a decisão das pessoas físicas de alocar muito pouco da sua poupança para a Bolsa de Valores “faz sentido”, podemos olhar para os retornos esperados de ações em comparação com instrumentos como a poupança, ou instrumentos de renda fixa como títulos ou CDBs. Quando economistas fizeram isso nos Estados Unidos, eles perceberam que existe um grande prêmio de alocar sua poupança de médio a longo prazo em ações ao invés de instrumentos considerados menos arriscados. Por exemplo, se um professor ou professora aplicasse a poupança para sua aposentadoria ano após ano, por uns 30 anos de carreira, no mercado de ações, ele ou ela iria ter uma aposentaria muito superior à aposentadoria se tivesse optado por caderneta de poupança ou renda fixa. Mesmo se o objetivo for poupar por um tempo menor, existe um alto prêmio do retorno sobre ações. Porém, assim como no Brasil, nos Estados Unidos pessoas também costumam alocar uma parcela relativamente pequena de sua poupança em ações, em comparação com a renda fixa. Esse fenômeno ganhou o apelido o “Quebra-Cabeça do Prêmio das Ações” (Equity Premium Puzzle, veja Mehra & Prescott, 1985). É um quebra-cabeça, porque não conseguimos explicar o comportamento observado das pessoas, de alocar relativamente pouco de sua poupança em ações, de ponto de vista (apenas) de retorno esperado.

Em 1995, dois economistas – Benarzi e Thaler,- apresentaram uma explicação para esse quebra-cabeça, de ponto de vista da economia comportamental. Eles utilizaram a ideia, desenvolvida por Kahneman e Tversky (1992), que pessoas não sofrem meramente de aversão a risco, mas sofrem de aversão a perdas: elas não dão um peso igual à utilidade auferida de uma probabilidade de ganhar uma quantia de dinheiro comparada com a utilidade de uma mesma probabilidade de perder a mesma quantia de dinheiro. Como Kahneman e Tversky discutem, pessoas tendem a dar um peso maior na sua avaliação da utilidade negativa obtida de perdas. Além disso, Benartzi e Thaler imaginaram que pessoas não investem em ações por 30 anos sem olhar frequentemente – por exemplo, pelo menos uma vez ao ano – o quanto sua poupança está rendendo. Combinando essas duas ideias, eles explicaram que o comportamento das pessoas físicas nos EUA de não alocar uma parcela maior de suas poupanças de médio e longo prazo em ações é plausível, se consideramos que pessoas sofrem de uma combinação de aversão a perdas e o hábito de olhar mais frequentemente para o retorno de seu portfólio de que seu horizonte de poupança. Benartzi e Thaler deram o aplido “sofrer de miopia” para esse hábito. Os autores argumentaram que se as pessoas olhassem menos frequentemente para o retorno – se adotassem uma atitude de uma vez comprada as ações, “esquecê-las” por uns 30 anos – elas iriam perceber o grande prêmio das ações e se aposentar com uma renda muito mais alta. Porém, ao olhar frequentemente para o retorno, elas iriam ver mais

A lógica desse argumento é sólida, e parece que Benarzi e Thaler resolveram o quebra-cabeça dos prêmios de ações. Dada que pessoas no Brasil também alocam muito pouco de suas poupanças em ações, podemos questionar se pessoas aqui também sofrem de aversão de perdas miópicas. Faz alguns anos que cheguei a orientar a tese de mestrado de um de meus alunos que queria responder essa pergunta (Iglesias, 2006). Nesse tese, chegamos a comprovar, através de uma réplica do experimento de Kahneman e Tversky com “cobaias” brasileiros, que no Brasil pessoas também sofrem de aversão a perdas. Chegamos a mostrar que há indícios para acreditar que o comportamento das pessoas físicas no Brasil, de alocar uma parcela muito pequena de sua poupança em ações, é compatível com a ideia que pessoas maximizam sua utilidade prospectiva, isto é, a utilidade que considera que pessoas são avessas a perdas, não apenas a risco (Kahneman & Tversky, 1979). Porém, esse estudo deixou algumas questões não respondidas. Em um estudo mais recente, feito por um de meus orientandos de monografia (Sun, 2018), retomamos o estudo desse fenômeno: por que as pessoas alocam, no Brasil, tão pouco de sua poupança em ações? Iniciamos essa pesquisa no “ponto zero”: será que existem prêmios exorbitantes nas ações no Brasil, em comparação com renda fixa ou poupança, com nem nos EUA? Concluimos, com base de um estudo próprio e corroborada pela literatura existente, que não existe esse prêmio no Brasil! Então, se não existe esse prêmio, também não há algo estranho, no comportamento das pessoas, de não optar por ações, não é?

Porém, se não tiver um prêmio persistente, do retorno das ações sobre o retorno de títulos de renda fixa, surge a pergunta contrária: por que uma pessoa avessa a risco e a perdas investiria um centavo na Bolsa de Valores? Ou seja, o quebra-cabeça no Brasil não é por que não investem mais em ações. O quebra-cabeça é por que pessoas decidem a investir em ações, já que existem instrumentos menos arriscados, com retorno igual ou maior, ao longo do tempo! Queríamos então entender se a avaliação frequente dos retornos – a tal da miopia – poderia talvez explicar o comportamento das pessoas de alocar uns 10% de sua poupança em ações ou instrumentos financeiros baseados em ações.

O que achamos?

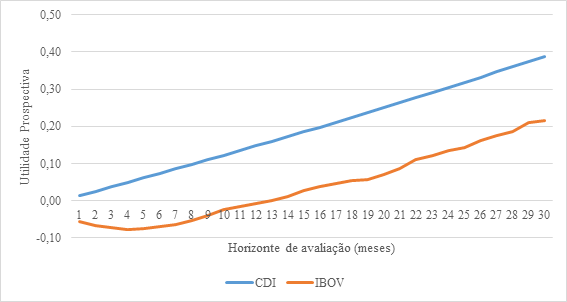

Primeiro, mostramos que a utilidade prospectiva de alocar toda sua poupança em ações, versus CDI, sempre seria mais alta do portfólio em CDI´s de que o portfólio em ações, independente de se a pessoa avalie o retorno no curto prazo (1 a 30 meses) ou mais a longo prazo (Figura 1, Sun 2018, p.41). Em outras palavras, uma pessoa que sofre de aversão a perdas, não optaria por manter ações no seu portfólio, caso conseguisse alcançar um retorno próximo à taxa do CDI.

Figura 1 – Utilidade prospectiva de um portfólio de 100% CDI versus 100% ações (IBOVESPA), pelo horizonte de avaliação de 1 a 30 meses. Fonte: Sun, 2018, p.41 Observações: Foram utilizados a função de utilidade prospectiva de Kahneman e Tversky, os parametros de aversão a perda de Iglesias (2006), e dados Brasileiros de 1999 a 2018. O método utilizado para calcular as curvas é o de Benartzi e Thaler (1995).

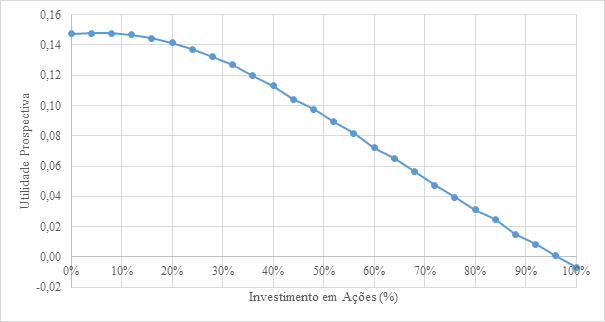

Segundo, se as pessoas de fato avaliam o retorno real de seu portfólio uma vez ao ano – sugestão dada por Benartzi e Thaler – mostramos que elas também não optariam para manter ações no portfólio. A composição ótima seria 0% em ações e 100% em CDI. Ou seja, se sofre de miopia, isto não chega a favorecer a inclusão de ações no portfólio. Porém, se pessoas avaliam seus retornos em termos nominais ao invés de reais, elas seriam indiferente entre manter 0% até uns 8% de seu portfólio em ações, considerando o período de 1999 a 2018, isto é, a partir do início do regime de política monetária de metas de inflação (Sun, 2018). Isto significa que o fato que atualmente pessoas alocam algo em torno de 10% de sua poupança em ações no Brasil poderia indicar que as pessoas avaliam seus retornos anualmente em termos nominais, não em termos reais. Optar por 10%, perto do limite superior do intervalo de 0% a 8%, pode indicar a força da convincção da suposta necessidade de diversificar seu portfólio.

Figura 2 – Utilidade prospectiva de um portfólio composto por CDI e ações (IBOVESPA), variando a composição de 100% CDI – 0% Ações para 0% CDI – 100% ações (IBOVESPA), pelo horizonte de avaliação de 12 meses. Fonte: Sun, 2018, p.41 Observações: Foram utilizados a função de utilidade prospectiva de Kahneman e Tversky, os parametros de aversão a perda de Iglesias (2006), e dados Brasileiros de 1999 a 2018. O método utilizado para calcular a curva é o de Benartzi e Thaler (1995).

Qual é então a resposta para a pergunta: faz sentido para pessoas físicas investir parte de seu dinheiro suado na Bolsa de Valores no Brasil? Honestamente? Minha resposta “curta” seria não! Pois historicamente aplicar seu dinheiro em renda fixa quase sempre teria gerado um retorno maior no país, especialmente para horizontes mais longos. Contrário ao resultado nos EUA, se um professor ou professora aplicasse a poupança para sua aposentadoria ano após ano, por uns 30 anos de carreira, no mercado de ações, ele ou ela iria ter uma aposentaria inferior à aposentadoria se tivesse optado por instrumentos de renda fixa. Sun (2018) e Ygosse Battisti, Sun & Von Maltzan Pacheco (2018) mostram essa simulação, para prazos variando de 1 a 23 anos, usando dados de 1995 a 2018. Portanto, enquanto a recomendação ao poupador nos EUA seria aplicar sua poupança na Bolsa de Valores e não olhar no curto prazo, para não ficar assustado com eventuais perdas de curto prazo, essa mesma recomendação seria mal aconselhada no Brasil. Parece que a estratégia que faz mais sentido é aquela recomendada por Rotschild, que – dizem-se – falou que a Bolsa de Valores é como nem um chuveiro frio: você deveria entrar e sair rapidamente, para não se prejudicar. A arte de saber exatamente quando entrar e quando sair e seu sucesso em termos de retorno, depende muito da qualidade e quantidade de informação que você consegue obter sobre o desempenho das empresas listadas. Se não tiver tempo de obter essas informações, ou se simplesmente não tiver acesso a essas informações, seria melhor não arriscar. Parte das pessoas que dizem sempre ganhar na bolsa, sofrem provavelmente de um excesso de confiança. Discutimos isto em Ygosse Battisti, Sun & Von Maltan Pacheco. Acreditamos que a Bolsa de Valores de São Paulo se classifica como “chuveiro frio”, ao contrário a Bolsa de Valores de Nova Iorque, que se classifica mais como “tinta de parede” – como Paul Samuelson sugeriu que deveria ser esse tipo de investimento: chato demais para vê-lo secar.

Referências:

Benartzi, S. & Thaler, R.H. (1995). Myopic loss aversion and the equity premium puzzle. Quarterly Journal of Economics, v.110, n.1, p. 73-91.

Iglesias, M.C. (2006). O comportamento do investidor brasileiro na alocação de ativos, tese de mestrado, FGV-EESP, São Paulo.

Kahneman, D. & Tversky, A. (1979). Prospect Theory. An analysis of decision under risk, Economatica, p. 263-291.

Mehra, R. & Prescott, E.C. (1985). The equity premium: a puzzle. Journal of Monetary Economics, v.15, n.2, p. 145-161.

Sun, W. (2018). Faz sentido o investidor brasileiro alocar recursos em ações? Trabalho de Conclusão de Curso, graduação, FGV-EAESP.

Ygosse Battisti, J.E., Sun, W. & Von Maltan Pacheco, J. (2018). Cold Shower or Wall Paint? Why, when and how to invest in emerging economies´ stock markets. (working paper).