Estudos em Economia Comportamental que se destacaram em 2016? Compartilhe o seu!

Há praticamente um consenso de que 2016 foi um ano incomum. Diversos acontecimentos negativos contribuem para a sensação de que 2017 não pode demorar a chegar. Contudo, em pelo menos uma área este último ano foi positivo: a pesquisa acadêmica em Economia Comportamental.

Neste post, os colaboradores Bernardo Nunes e Felipe A. Araujo selecionaram os 5 melhores estudos em Economia Comportamental publicados em 2016. Cada artigo vem acompanhado de uma curta descrição e um gráfico que resume a contribuição principal do trabalho. Esperamos que essa retrospectiva ilumine um pouco as lembranças de 2016. Ah, e usem a seção de comentários para sugerir outros estudos importantes publicados esse ano!

Economizando combustível com intervenções comportamentais

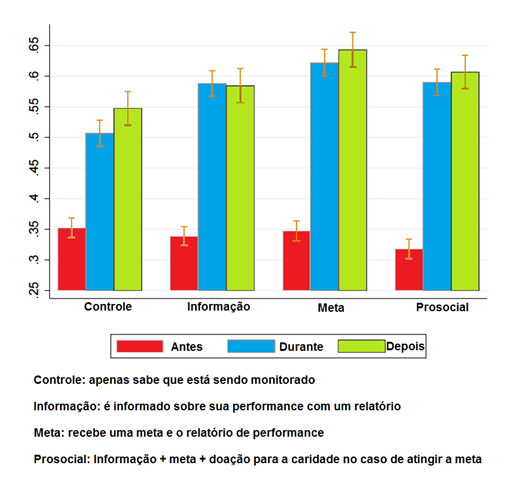

A empresa aérea Virgin Atlantic economizou milhões de quilos de combustível e emissões de CO2 expondo seus capitães a um conjunto de intervenções comportamentais. As intervenções foram avaliadas em conjunto com pesquisadores da Universidade de Chicago e da London School of Economics num experimento de campo que acompanhou mais de 40 mil vôos. Por exemplo, a empresa forneceu informações de desempenho aos comandantes e os “recompensou” pelo atingimento de metas com doações de caridade em seus nomes, o que a literatura comportamental chama de incentivos prossociais. O estudo possui duas conclusões práticas: (i) ao incluir o incentivo prossocial, a empresa também melhorou a satisfação com o trabalho reportada pelos comandantes; e (ii) sugere uma nova forma para se lidar com a poluição gerada na atividade das empresas: o foco em colaboradores-chave em vez de campanhas generalistas de educação ambiental na empresa como um todo. A figura abaixo mostra o efeito das diferentes intervenções em uma das medidas de eficiência acompanhadas no estudo: a proporção de vôos em que a medida eficiente de tempo taxiando no solo foi respeitada.

Gosnell, G., List, J., Metcalfe, R. (2016) A new approach to an age-old problem: solving externalities by incenting workers directly. NBER Working Paper, No. 22316, June.

[ http://www.nber.org/papers/w22316 ]

Dinheiro compra felicidade? Sim, quando a despesa e a personalidade se casam

Os estudos prévios haviam demonstrado uma fraca, senão inexistente, relação entre consumo e felicidade. Entretanto, uma análise recente elaborada por pesquisadores da Universidade de Cambridge argumenta que as despesas levam a um maior incremento no bem-estar quando elas são feitas em produtos e serviços que se adequam à personalidade de quem os usufrui. A primeira parte do estudo conta com uma amostra de mais de 76 mil pagamentos feitos por 625 clientes de um banco britânico. Esses também responderam a uma questionário medindo seus traços de personalidade e satisfação com a vida. Os resultados sugerem que a adequação da despesa à personalidade é mais importante inclusive do que a renda e o nível de consumo total para determinar o bem-estar. A segunda parte do estudo conta com um experimento no qual participantes foram classificados como introvertidos ou extrovertidos e premiados aleatoriamente com vouchers de £7 a £10 para gastar em uma livraria ou em um bar. A figura abaixo mostra que os introvertidos que receberam um voucher para a livraria tiveram o maior aumento de bem-estar, enquanto os introvertidos que receberam um voucher para o bar se sentiram piores do que antes do experimento.

Matz, S., Gladstone, J., Stillwell, D. (2016) Money buys happiness when spending fits our personality. Psychological Science, 27(5), p. 715-725.

[ http://pss.sagepub.com/content/27/5/715 ]

Mais informação gera mais lucros, certo? Errado

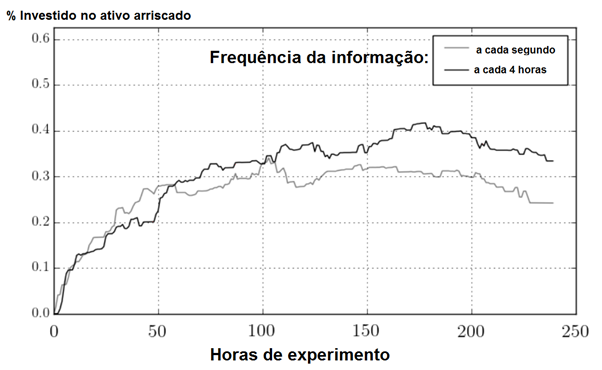

Francis Larson, John List e Robert Metcalfe realizaram um experimento de campo cujos resultados apoiam a hipótese da aversão à perda míope. Esta hipótese está entre as mais importantes contribuições das finanças comportamentais, pois ela explica o excessivo prêmio pago pelas ações, o chamado equity premium puzzle. Este fenômeno é considerado até hoje um dos maiores quebra-cabeças na teoria financeira.

Diferentemente dos estudos anteriores, o grupo de participantes do experimento de Larson e seus co-autores foi composto de traders profissionais e experientes recrutados via LinkedIn para supostamente testar uma plataforma eletrônica de negociação de ativos. Além de estarem no andamento normal de suas atividades profissionais e sendo pagos de acordo com a performance nas negociações da plataforma, os participantes não sabiam que também estavam participando de um estudo acadêmico. Após serem aleatoriamente dividos em dois grupos para receber informação sobre o preço de um ativo a cada segundo (N = 73) ou a cada 4 horas (N = 78), os traders tiveram as suas negociações acompanhadas durante os meses de abril e maio de 2016. Aqueles que receberam informação menos frequemente investiram, em média, 33% a mais do portfolio no ativo arriscado (veja figura abaixo), gerando lucros 53% maiores do que aqueles que receberam a mesma informação a cada segundo.

Larson, F., List, J., Metcalfe, R. (2016) Can myopic loss aversion explain the equity premium puzzle? Evidence from a natural field experiment with professional traders. NBER Working Paper, No. 22605, September.

[ http://www.nber.org/papers/w22605 ]

Para complementar a leitura, lembre-se que:

O equity premium puzzle (Mehra e Prescott, 1985; Mehra, 2006) consiste na evidência empírica de que as ações geram um retorno implausivelmente grande. Por exemplo, o retorno médio anual obtido pelo investimento em ações dos EUA em comparação com os rendimentos de títulos governamentais requerem um coeficiente de aversão ao risco fora da realidade para explicar os retornos observados dos últimos 200 anos. John Cochrane faz uma exposição muito rica desse quebra-cabeça no vídeo abaixo.

Em 1995, Shlomo Benartzi e Richard Thaler propuseram uma explicação assumindo a racionalidade limitada dos investidores. Se esses são avessos à perda e possuem uma visão “míope” sobre seus investimentos, eles acabam por reagir de forma mais intensa do que deveriam à possibilidade de retorno negativo, a qual, no curto prazo, é maior nas ações. Nesse sentido, a prática de receber informação frequente sobre a performance dos investimentos pode ser prejudicial, pois exacerba esse viés.

Finalmente, um modelo macroeconômico comportamental

Agentes com racionalidade limitada prestam menos atenção do que deveriam aos prospectos futuros da sua renda quando decidem seu consumo e avaliam o andamento da inflação. O economista comportamental e professor da Harvard University, Xavier Gabaix, apresentou há poucos meses uma nova forma de se entender os desdobramentos da política fiscal e monetária sobre a inflação e o crescimento econômico. A contribuição de Gabaix enriquece o já consagrado modelo novo-keynesiano adicionando um novo parâmetro que mede o quão “míope” é o entendimento da sociedade em relação à condução e aos impactos da política econômica. O trabalho foi classificado pelo economista John Cochrane como: “uma contribuição muito importante pra ser verdade”. Para ele, o novo modelo comportamental sugere que a política monetária esta prioritariamente relacionada a como os bancos centrais exploram a racionalidade limitada dos agentes. Isso se deve a algumas das consequências do modelo:

- Estímulos do tipo “dinheiro de helicóptero” são eficazes e empurram a economia para fora da armadilha da liquidez;

- Os benefícios dos mecanismos de comprometimento dos bancos centrais são menores do que nos modelos que assumem firmas racionais;

- Um aumento permanente na taxa de juro reduz a inflação no curto prazo, porém eleva a inflação no longo prazo.

- Como os agentes são míopes, choques em taxas de juros futuras muito distantes do período presente tem impacto nulo no consumo e na inflação corrente, o que não é verdade no modelo novo keynesiano racional (veja figura abaixo).

Gabaix, X. A behavioural new keynesian model. Presented at the 2016 October 21 NBER Economic Fluctuations and Growth Meeting.

[ http://pages.stern.nyu.edu/~xgabaix/papers/brNK.pdf ]

A dinâmica da propensão e aversão ao risco

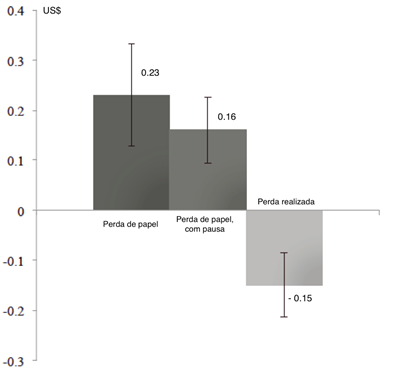

Por muito tempo, a literatura que estuda percepções de risco conviveu com um dilema. Alguns estudos encontraram evidências de que uma perda inicial aumentava a propensão à tomada de risco subsequente, enquanto outros encontraram o exato oposto, ou seja, que uma perda inicial diminuía a propensão à tomada de risco no futuro. O trabalho de Alex Imas aparentemente resolveu esse dilema, ao encontrar uma diferença crucial entre os trabalhos que chegavam a conclusões distintas: se os ganhos/perdas são realizados imediatamente ou acumulados ao longo do tempo (o que o autor chama de perdas de papel) e realizados somente ao final do experimento.

Neste experimento, participantes receberam 8 dólares em um envelope e tinham a oportunidade investir em um ativo de risco por quatro rodadas seguidas. Em cada rodada, o participante escolhia um montante entre 0 e 2 dólares para investir em um ativo que retornaria 7 vezes o valor investido com probabilidade 1/6 e zero com probabilidade 5/6. O autor então observou a decisão de investimento na quarta rodada para os participantes que haviam perdido dinheiro nas primeiras três rodadas. Na condição perda de papel, os participantes realizaram as quatro decisões em sequência e só ao final do experimento o montante no envelope foi ajustado. Já na condição perda de papel com pausa, os participantes foram informados do saldo atual ao final da terceira rodada. Por fim, na condição perda realizada, os participantes foram informados sobre seu saldo atual e tiveram o dinheiro do envelope ajustado ao final da terceira rodada. Como o gráfico abaixo deixa claro, os participantes nas duas condições de perda de papel aumentaram o investimento na quarta rodada, enquanto os participantes que tiveram a perda realizada diminuíram o investimento na quarta rodada. Essa diferença entre perdas de papel e perdas realizadas, antes encarada como um detalhe, mostrou-se uma variável crucial para resolver o dilema da literatura, e pode ser explicada com uma combinação de dois importantes resultados em economia comportamental: aversão à perda e mental accounting.

Variação do Investimento de Risco da Terceira para a Quarta Rodada

Imas, A. (2016) The Realization Effect: Risk-Taking after Realized versus Paper Losses. American Economic Review, 106(8), 2086-2109.

[ https://www.aeaweb.org/articles?id=10.1257/aer.20140386&&from=f ]

Anderson Mattozinhos

Excelente! Baixando todos para ler em 3…2…1.