Menos decisões, mais chaves por cliente: arquitetura de escolha no lançamento do Pix por bancos brasileiros

A partir de novembro de 2020, correntistas de instituições financeiras brasileiras terão acesso a um novo tipo de serviço para transferir dinheiro entre contas. O Pix, como foi batizado pelo Banco Central do Brasil (BCB), permite realizar transferências entre diferentes bancos instantaneamente e sem custo. É uma evolução da TED e DOC que já conhecemos.

O Pix sem dúvidas irá melhorar a experiência de transferir dinheiro entre contas e fazer pagamentos. Só tem um porém: como acontece com toda novidade, há um período inicial de incertezas. O BCB, a mídia e as próprias instituições financeiras vêm se esforçando para comunicar os detalhes do novo serviço — o que em tese apoiaria decisões conscientes e bem embasadas quanto ao uso do Pix. Uma dessas decisões diz respeito ao cadastramento de chaves para uso do sistema.

Cada correntista pode cadastrar chaves em uma ou mais instituições. Essas chaves podem ser conhecidas, como o número do celular, CPF ou email, ou pode ser uma chave aleatória gerada pelo banco. Se cadastro meu número de celular como chave do Pix em uma instituição, ela vale apenas para a conta que tenho naquela instituição. Logo, eu estou vinculando minha informação àquela instituição.

DECIDINDO AS CHAVES DO PIX

Esse vínculo possibilitado pelo Pix pode ter um papel relevante na retenção dos clientes pelas instituições financeiras: se estou usando meus dados pessoais para receber transferências em uma conta, é mais provável que eu movimente aquela conta com o dinheiro que foi transferido para ela.

Uma das primeiras decisões que os clientes estão tendo que tomar, com o lançamento do Pix, é portanto quais chaves registrar e em quais instituições.

No entanto, em tomada de decisão, como nos informa a economia comportamental, a informação é apenas um dos elementos envolvidos. Quando buscamos influenciar comportamentos, informar é o recurso mais popular, certamente. Mas será o mais eficaz? Provavelmente, não.

O desenho do contexto no qual a decisão é tomada, em especial em situações de incerteza e novidade, pode ter uma influência maior no comportamento. É o que chamamos de arquitetura de escolha.

Como o desenho do contexto pode influenciar as decisões dos clientes de instituições financeiras na decisão de registro de chaves do Pix?

UM LEVANTAMENTO COM 5 APLICATIVOS DE INSTITUIÇÕES FINANCEIRAS

Na fase de pré-lançamento do Pix, as principais instituições financeiras disponibilizaram a seus clientes a opção de cadastro as chaves. Houve diferenças, no entanto, na maneira como as instituições arquitetaram o contexto para a tomada de decisão pelo cliente. Essa diferença pode ser classificada de duas maneiras:

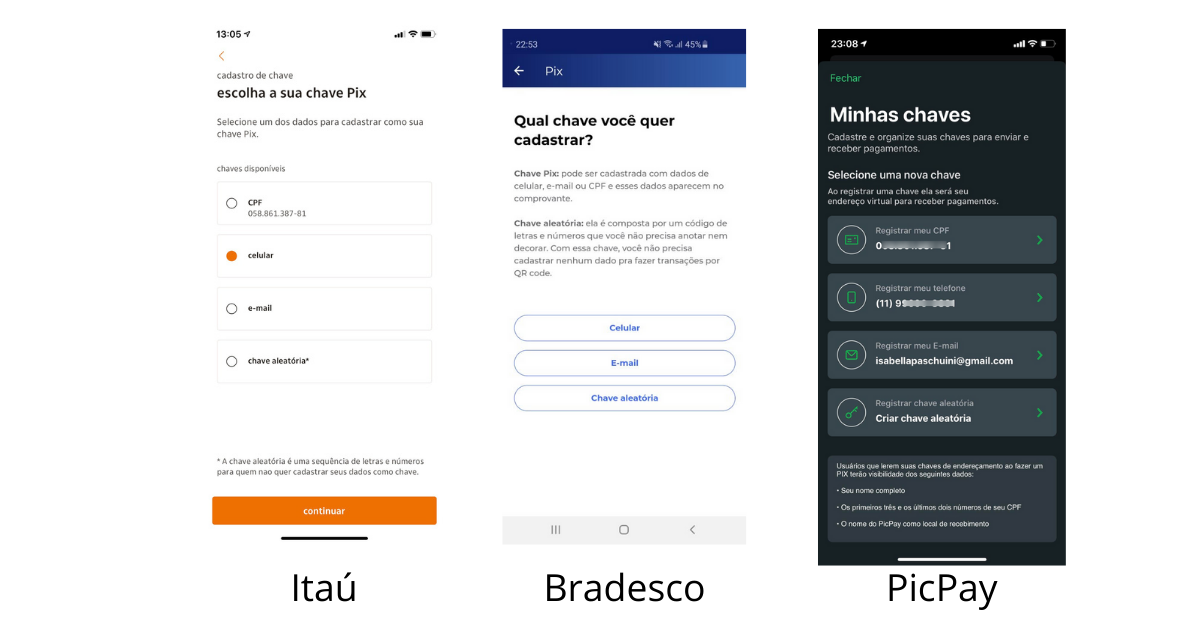

1) Instituições que solicitaram ao cliente que faça uma escolha sobre a chave a ser cadastrada

Itaú, Bradesco e PicPay estão entre as instituições que ofereceram ao cliente a possibilidade de selecionar, no aplicativo, uma das chaves para ser registrada entre CPF, telefone celular, email ou chave aleatória, conforme a imagem abaixo.

2) Instituições que exibiram como opção padrão o registro de todas as chaves disponíveis

Nubank e PagSeguro PagBank estão entre as instituições que ofereceram ao cliente uma opção padrão, ou escolha default, com todas as chaves disponíveis pré-selecionadas para registro. Em ambos os casos, era possível desmarcar chaves e prosseguir com a(s) que o cliente preferisse, como exibido abaixo.

Quando o Banco Central divulgou um primeiro balanço sobre o volume de chaves cadastradas até o dia 14/10/2020 em cada instituição, foi possível observar que 37% das chaves registradas vieram de duas instituições financeiras, Nubank e PagSeguro PagBank, que colocaram como opção padrão a escolha de todas as chaves possíveis.

UMA EXPLICAÇÃO POSSÍVEL: MENOS DECISÕES, MAIS CHAVES CADASTRADAS

Decidir algo que parece simples, como a escolha de uma chave, pode na verdade ser algo complexo. Ainda mais em situação de incerteza, como se enquadra a decisão do Pix, por ser uma novidade.

O contexto, ou o ambiente onde tomamos decisões, exerce uma influência grande em nossas ações, e é incrível o poder da inércia ao guiar nosso comportamento. Como colocaram Samuelson e Zeckhauser, diversos experimentos mostram que tendemos a optar pelo status-quo de maneira desproporcional.

Instituições financeiras podem se valer desse poder da inércia ou opção padrão, como alguns bancos fizeram com o cadastro de chaves do Pix. O volume de chaves cadastradas assume uma relevância ainda maior para fintechs como o Nubank porque, graças à força do status-quo, é uma oportunidade de se tornar a primeira conta dos clientes, garantindo recorrência e volume em transações, engajamento e retenção.

Naturalmente, outros fatores podem ter influenciado o resultado de volume de chaves registradas nesse primeiro momento, como as campanhas de divulgação das instituições e o momento em que começaram a cadastrar chaves para o Pix.

É válido pontuar que há outras questões éticas pertinentes nessa arquitetura de escolha das chaves do Pix. Quando compartilhei esse levantamento, alguns colegas pontuaram que as instituições não deveriam oferecer a opção padrão de registro de todas as chaves, dado que o Pix é uma novidade e os clientes podem ser levados a tomar decisões mal informadas, das quais poderiam se arrepender depois. É sem dúvida uma observação válida, mas dado que a escolha da opção padrão não é compulsória, e também por ser possível solicitar uma portabilidade de chaves posteriormente, a exploração desse ponto de vista assume um caráter menos urgente, a meu ver.

O mais importante, tanto para as instituições quando para os clientes, é ter clareza de que uma mesma ação pode ser requisitada de formas diferente. A maneira como o contexto é desenhado pode influenciar significativamente como fazemos escolhas e agimos.

Isabella Paschuini é formada em Comunicação Social – Jornalismo pela Universidade do Estado do Rio de Janeiro (UERJ) e em Administração pela Universidade Federal Rural do Rio de Janeiro (UFRRJ). Com MBA em Marketing pela Fundação Getúlio Vargas (FGV), Isabella atuou por mais de 5 anos em fintechs como Vérios e Neon, onde foi responsável pela estratégia de conteúdo e desenvolveu iniciativas para incentivar as pessoas a adquirirem hábitos de poupança e investimentos. Atualmente, cursa pós-graduação em Neurociência e Psicologia Aplicada na Universidade Presbiteriana Mackenzie, estuda e pesquisa sobre comportamento financeiro e tomada de decisão. Cursou também Planejamento Financeiro Pessoal (Associação Planejar) e Behavioral Design (Irrational Labs). Hoje é consultora associada da InBehavior Lab.

Eduardo Libano

Isabella, muito interessante o conceito que trouxe. No entanto, especificamente para o PIX, os bancos digitais que citou estão sofrendo processos na justiça por terem automaticamente cadastrado as contas de seus clientes, sem prévia autorização. Isso explicaria o alto percentual de cadastros nos primeiros dias:

https://www.google.com/amp/s/www.sunoresearch.com.br/noticias/nubank-procon-sp-mercado-pago-chaves-pix/amp/

Abs