Presente versus Futuro

Muitas das decisões que tomamos ao longo da vida representam uma troca entre o presente e o futuro. Quando decidimos cursar uma faculdade, por exemplo, investimos tempo e dinheiro no presente para colher retornos no futuro. Outras situações, como poupar para a aposentadoria, ir a academia, ou deixar de comer o terceiro prato na ceia de Natal, envolvem o mesmo tipo de escolha.

Naturalmente, somos todos diferentes quanto ao peso que damos ao presente e ao futuro. Economistas, psicólogos e economistas comportamentais – estes uma mistura de economista com psicólogo – estudam dois aspectos da questão: (i) como medir a preferência de cada pessoa, e (ii) quais são os seus determinantes.

Medindo Preferências Temporais

Imagine que você tenha a opção de receber R$ 90 hoje ou aguardar um mês e receber R$ 95. Qual das opções escolheria?

Uma pessoa que decide aguardar valoriza mais o futuro do que alguém que prefere os R$ 90 agora. Em economês, quem escolheu aguardar tem um maior fator de desconto. Para encontrar o fator de desconto de um indivíduo precisamos saber qual valor a ser recebido em um mês o deixaria igualmente feliz comparado aos R$ 90 hoje. Por exemplo, se você ficaria igualmente feliz com R$ 100 em um mês, seu fator de desconto mensal é de 0,9 = 90 / 100.

Determinantes do Fator de Desconto

Investigar o que influencia o fator de desconto é mais interessante e muito mais difícil. Uma explicação possível é a incerteza relacionada ao futuro. Se não tenho certeza se estarei vivo em um mês, tendo a valorizar mais um benefício no presente do que no futuro. Um outro determinante é a situação econômica: alguém que não tem dinheiro para as necessidades mais básicas certamente irá preferir R$ 90 hoje do que R$ 95 em um mês.

Considere agora o efeito da inflação. Suponha que a inflação mensal seja de 10%. Nesse caso, R$ 100 daqui a um mês tem o mesmo poder de compra do que R$ 90 hoje, e a grande maioria das pessoas terá um fator de desconto de no máximo 0,9. Qualquer coisa acima de 0,9 significa trocar mais hoje por menos no futuro. Em resumo, inflação alta torna as pessoas mais impacientes.

Mas será que a experiência de ter vivido um período de alta inflação afeta a preferência das pessoas mesmo muitos anos após a estabilização dos preços? Isso pode ser verdade se, por exemplo, o período teve um impacto psicológico grande ou se viver sob alta inflação altera permanentemente as expectativas de inflação futura.

Para ter um primeiro olhar sobre a questão, enviei questionários a diversas pessoas nos EUA e no Brasil com perguntas relacionadas a situações de escolha entre presente e futuro. No total, recebi 221 questionários completos e separei os respondentes entre aqueles que nasceram em 1975 ou antes e os que nasceram a partir de 1980. A ideia é que os mais velhos vivenciaram o período de hiperinflação no Brasil, enquanto os mais novos cresceram já após o Plano Real. Nos Estados Unidos, em contraste, as duas gerações tiveram experiências similares com inflação.

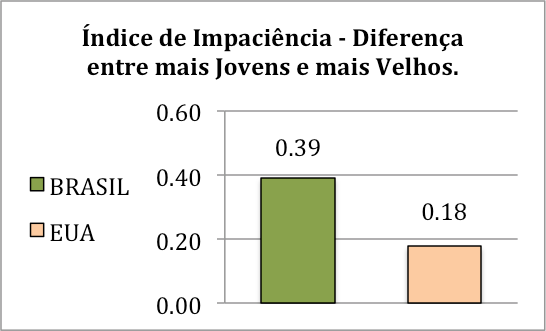

Para tentar encontrar o efeito do período inflacionário, comparei a diferença de um índice de impaciência entre os mais novos e os mais velhos no Brasil e nos EUA. Se essa diferença for menor no Brasil do que nos EUA, isso significa que, ao envelhecer, brasileiros se tornaram mais impacientes do que os americanos, indicando um possível efeito do período de alta inflação.

Os resultados desse primeiro estudo mostram exatamente o contrário (veja o gráfico). A diferença entre mais jovens e mais velhos no Brasil é maior do que nos EUA. Contudo, por causa do pequeno número de respostas da geração de 1975, o resultado não é muito confiável (em economês, não é estatisticamente significante).

Já que os resultados não são definitivos, continuarei estudando os determinantes das preferências temporais, trabalhando no presente para voltar a tratar do assunto no futuro.

Ps.: Como prometido, doei US$ 1 ao Médicos Sem Fronteiras para cada questionário recebido. Clique aqui para ver a doação.